09/10/2018

Título de capitalização: Um guia completo para você nunca mais ser fiador

Tempo estimado de leitura: 25 minutos.

Muito se fala sobre título de capitalização e sobre como é importante, e inteligente, fazer um no momento da locação de um imóvel. Mas, você realmente sabe o que é isso e por que tal opção tem se popularizado tanto? Quais são as principais vantagens do título de capitalização?

Para apresentar essa opção e ainda tirar suas dúvidas, este conteúdo é um guia completo para você nunca mais ser fiador ou precisar de um em suas locações. Entenda a aplicação do título de capitalização neste meio e muito mais. Continue lendo!

O que é título de capitalização?

De forma resumida, o título de capitalização, segundo a SUSEP – Superintendência de Seguros Privados – nada mais é do que um tipo de aplicação financeira. O subscritor, mais conhecido como contratante, faz um investimento através do pagamento de um boleto.

Em outras palavras, o título de capitalização é um título de crédito. Seu objetivo nada mais é do que formar um fundo para aplicação fazendo, desta forma, com que o contratante faça uma espécie de “poupança forçada”, que traz, em contrapartida, inúmeras vantagens também.

Os títulos podem ser comercializados por instituições financeiras e sociedades de capitalização. É claro que todas devem estar devidamente autorizadas e reguladas para que o título de capitalização seja considerado uma garantia confiável.

Atualmente é bastante comum que os bancos comercializem esses títulos de crédito. Entretanto, vale a pena recordar que essas não são as únicas instituições que podem oferecer este “produto financeiro”. Pelo contrário, seguradoras e corretoras se destacam no oferecimento de ótimos planos e opções quando o assunto é título de capitalização para locação, e o mais importante, em uma corretora você terá todo o atendimento pós venda que não tem em um banco.

Razões para contratar um título de capitalização

Depois de descobrir finalmente o que é título de capitalização, é válido entender também quais são as principais razões para se contratar um. Regulamentado como seguro, tais títulos têm um porquê de existirem e serem comercializados, certo? Acompanhe a seguir quais são os principais entre eles:

Participação em sorteios

A primeira grande vantagem dos títulos de capitalização é que ao aderir a um deles o contratante passa a participar automaticamente de sorteios mensais e pode ser sorteado para ganhar a quantia de 2 vezes o valor do título.

Durante todo o tempo de vigência do contrato, e conforme os pagamentos sejam feitos em dia, o contratante está concorrendo ao sorteio, já pensou ter um dinheiro extra e inesperado? Seria uma ótima, não é mesmo?

Sem análise de crédito

Outra grande vantagem na contratação de um título de capitalização é que este tipo de contrato dispensa a análise de crédito, um dos motivos de reprovação em várias outras contratações financeiras, certo?

Portanto, essa é uma excelente opção para profissionais autônomos e liberais que não possuem meios de comprovar a sua renda mensal e familiar, ou para quem está com restrição nos órgãos de proteção ao crédito!

Também é uma boa opção para quem dispõe de uma quantia financeira que pode ser aplicada sem que seja necessário passar por muita burocracia ou constrangimento.

Dispensa fiador na locação de imóveis

Uma das aplicações mais comuns do título de capitalização hoje em dia é no momento da locação de um imóvel. Dispensando completamente fiador no contrato, quando o locatário opta por esta modalidade de crédito facilita, em muito, a sua vida e também a negociação!

Vale lembrar que o maior problema quando o assunto é locação de imóveis é que as pessoas não conseguem encontrar fiador. Além de ser um pedido constrangedor de ser feito para parentes e amigos, há que se pensar que poucas pessoas, de fato, possuem todos os critérios exigidos para fiar algo.

Outro ponto importante é que os poucos que possuem propriedades e que estão qualificados como fiadores, estão dispostos a serem. O motivo é simples: caso o locatário não efetue o pagamento dos alugueis e outras encargos relacionados a locação ao proprietário do imóvel, a responsabilidade recai completamente sobre quem deu seu nome para ser fiador, ou seja, essa é uma grande responsabilidade.

Assistência gratuita a reparos

Além da super vantagem de concorrer a sorteios, outro grande benefício em contratar um título de capitalização é que o contratante passa a ter mão de obra gratuita para a realização de inúmeros tipos de reparos no imóvel locado.

Apesar de variar conforme a instituição escolhida para contratar o título, no geral, os reparos são do tipo emergencial para a residência. É possível ter, por exemplo, serviços de chaveiro, encanador, eletricista e vidraceiro a qualquer hora do dia e em qualquer dia da semana sem custo de mão de obra e desgaste em procurar um profissional qualificado.

Desta forma, o inquilino fica muito mais tranquilo por garantir, além de sua própria segurança e conforto, que o imóvel alugado não sofrerá danos que posteriormente lhe gerem prejuízos. Já que no momento da rescisão do contrato será necessário arrumar tudo e entregar o imóvel como estava quando a mudança foi feita.

Mais disciplina financeira

Mais uma boa razão a ser mencionada aqui para a contratação de um título de capitalização é que, desta forma, é possível ter uma maior disciplina financeira.

Uma vez que, como já mencionado, esse título nada mais é do que uma “poupança forçada”, você guarda dinheiro mesmo sem querer e ainda tem acesso a todas as demais vantagens!

Depois de um tempo pode ser até mesmo que você se acostume tanto com o fato de ter um título que passe a se interessar e procurar por formas que sejam, de fato, um investimento para você, independentemente de estar vinculado a uma locação ou não. Vale a pena tentar!

Prazos comuns aos títulos de capitalização

Agora que você já sabe quais são os principais motivos para contratar um título de capitalização, é normal que esteja se perguntando sobre quais são os prazos mais comuns deste tipo de contrato, certo?

Pois bem, como já falado antes, os contratos variam conforme a instituição, porém o prazo de vigência de todos é de 12 meses ou 15 meses, para se adaptarem aos prazos mais usuais do contrato de locação, assim ambos, título e contrato, findam juntos.

Como contratar um título de capitalização?

Vale lembrar que não é necessário fazer a comprovação de renda e que até mesmo pessoas com restrição nos órgãos de proteção ao crédito podem se tornar contratantes de um título de capitalização para locação.

A contratação de um título de capitalização é simples, rápida e nada burocrática! O primeiro passo é sempre encontrar uma corretora de seguros de confiança especialista em locações, e de renome para fazer a contratação, além de fazer também uma simulação para conhecer as melhores opções.

Quanto custa um título de capitalização?

“Mas, quanto custa um título de capitalização?”, você deve estar se perguntando. “Deve ser um valor muito alto!”, com certeza já apontou sozinho. Na verdade, não há um valor pré-estabelecido sobre o título. Ele é variável conforme cada caso, acordo e tipo de imóvel.

O valor mínimo para investimento em um título de capitalização é de R$ 2 mil reais, todavia o mais comum é que locador e locatário entrem em acordo sobre o valor do título.

O valor mais usual no mercado varia entre 6 a 10 aluguéis. E para locações residenciais de imóveis com valores mais acessíveis, costuma se investir em torno de R$ 6 mil reais.

Desta forma, imagine que seu aluguel é de R$ 1.500 reais e que o acordo tenha sido do título de capitalização ser de 6 aluguéis. O valor total deste título é de R$ 9 mil reais.

Outras 7 dúvidas devidamente respondidas

Basicamente, tudo o que diz respeito ao título de capitalização já foi respondido aqui. Mas, como existem outras pequenas dúvidas referentes ao assunto, a seguir veja mais alguns dos pontos que não podem ficar de fora deste estudo:

Como o título se porta nos casos de inadimplência?

A seguradora tem a obrigação de pagar a dívida caso o inquilino venha faltar com suas obrigações. Neste caso, é possível considerar tal ação como resgate do valor aplicado até que o locatário retorne o pagamento, ou que se estinga o valor aplicado.

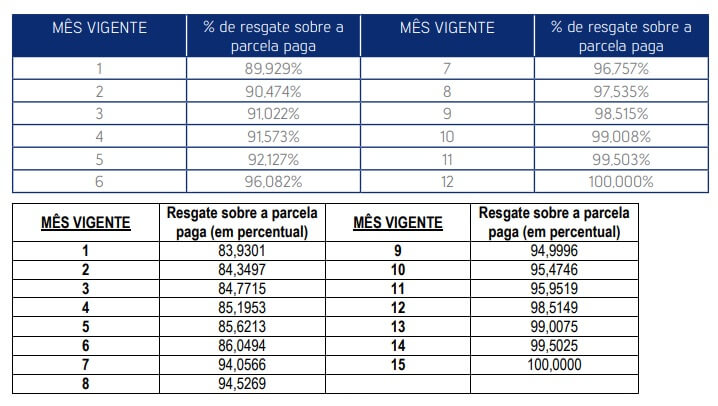

De que forma é possível resgatar o dinheiro com acréscimos?

Para os contratantes que encerram o contrato em dia e sem a realização de resgates, a dica é esperar até o mês de seu aniversário para solicitar o dinheiro de volta. Dessa forma, se obtém 100% do valor investido mais as correções de todo o período em que o dinheiro ficou aplicado. Se quiser fazer o saque imediato, haverá, entretanto, um pequeno desconto, de acordo com a tabela de resgate abaixo. Após a data de aniversário onde o título se reinicia, a cada mês, considera-se um % do valor aplicado para pagamento, até que se alcance a data de aniversário novamente onde se pode resgatar 100% do valor corrigido.

Tabela Porto Seguro:

Tabela Sul América:

Plano de 12 meses e de 15 meses:

É possível reaver o valor antes do término do contrato?

Sim. Porém para conseguir a devolutiva do valor investido, é necessário que haja uma quebra de contrato com a quitação dos débitos, ou a substituição da garantia no contrato de locação, então se o título não mais estiver caucionado ao imóvel, o contratante pode solicitar o dinheiro antes do término do contrato, porém, o resgate poderá ser feito seguindo a tabela de resgate citada no tópico acima, que indica o valor disponível.

Em que casos há assessoria jurídica nas locações?

A assessoria jurídica nas locações é importante a fim de evitar erros em contratos. Além disso, é um importante instrumento para as imobiliárias que devem investir neste tipo de serviço sempre que possível. Nos títulos de capitalização a assessoria jurídica é gratuita para as contratações que são de valor superior a R$ 6 mil reais.

O dinheiro é corrigido?

Sim, mensalmente o dinheiro é corrigido pela TR, o título de capitalização também é uma forma de guardar dinheiro.

Onde o dinheiro fica durante a vigência do contrato?

A seguradora tem a responsabilidade de gerir a conta onde o dinheiro ficará aplicado, com suas contas sempre auditadas pela SUSEP, o órgão que regula as seguradoras. O dinheiro aplicado ao título de capitalização é usado para vários fins. O valor é usado da seguinte maneira: 75% do total são destinados às quotas de capitalização, ou seja, é o saldo que compõe o capital e que supre as necessidades dos contratantes; 15% dizem respeito ao total destinado aos sorteios; e os outros 10% as quotas de custas, que são as despesas.

Qual o valor do sorteio para os contratantes?

A premiação do sorteio que ocorre mensalmente, é de 2x o valor total aplicado. Ou seja, se você contratar um título de R$ 5 mil reais, estará concorrendo a um prêmio de R$ 10 mil.

Viu como é vantajoso escolher o título de capitalização como opção segura na hora de alugar seu imóvel? Ainda tem dúvidas ou precisa de mais informações antes de prosseguir e finalmente contratar? Aproveite para saber mais e também fazer uma simulação com a VOI Seguros, referência dentro deste mercado e sua melhor opção!